Tesouro Direto não é um produto único, mas uma prateleira de estratégias distintas. O sucesso do investidor depende de entender dois pilares fundamentais: a forma de recebimento (se o dinheiro volta de uma vez ou em “prestações”) e o efeito da marcação a mercado, que pode ser tanto uma alavanca de lucro quanto uma armadilha para o desavisado.

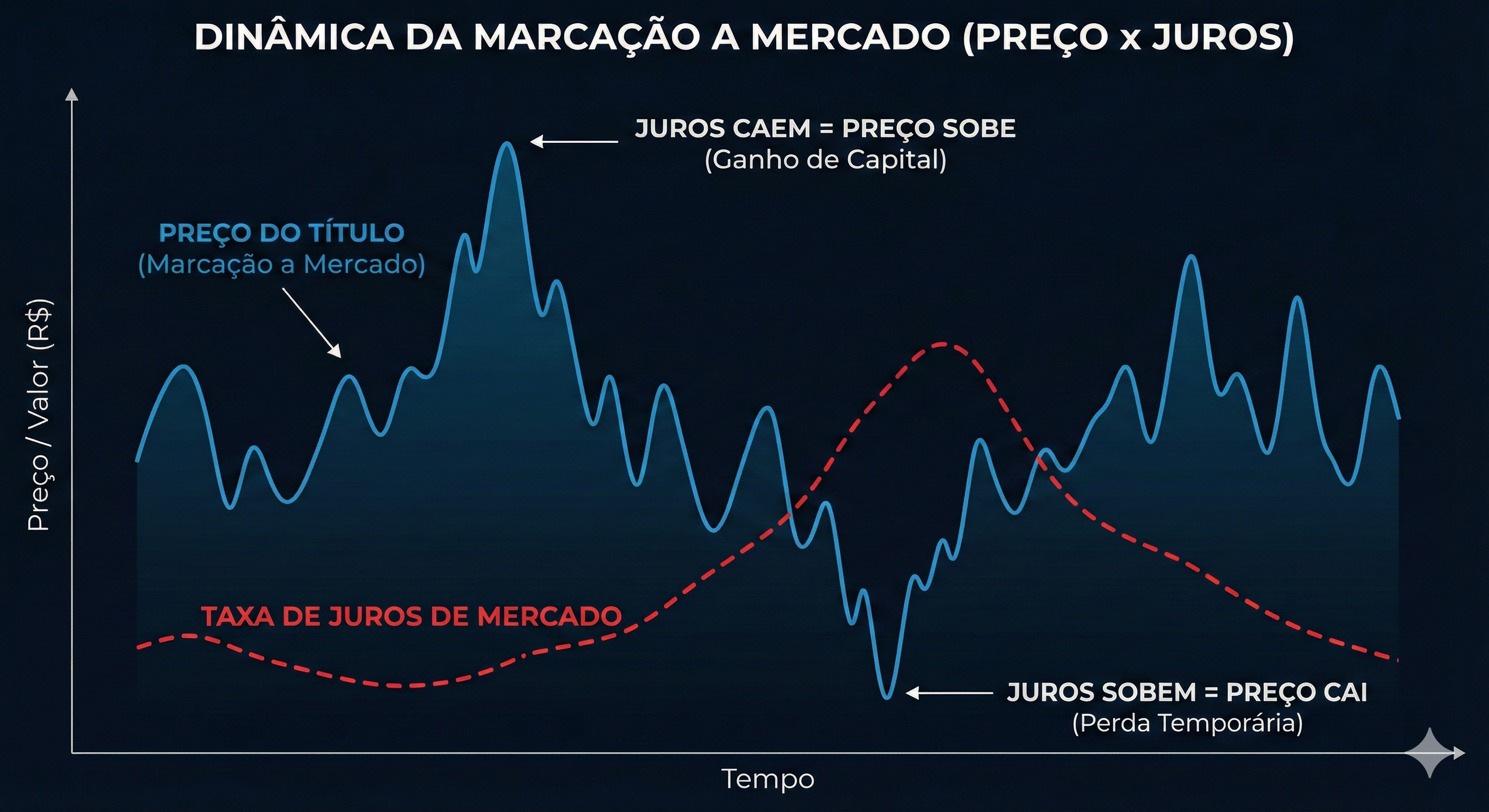

A marcação a mercado é o fenômeno onde o preço do seu título oscila diariamente conforme as expectativas dos juros futuros. Se os juros da economia sobem, o valor de mercado do seu título cai; se os juros caem, o título valoriza. Isso é especialmente crítico no Tesouro IPCA+ 2040, onde a volatilidade é alta.

Se você precisar vender antes do vencimento, estará sujeito ao preço do dia, o que pode gerar prejuízo. No entanto, se você carregar o título até o vencimento, a marcação a mercado deixa de importar: o governo garante o pagamento da taxa exata que você contratou no momento da compra.

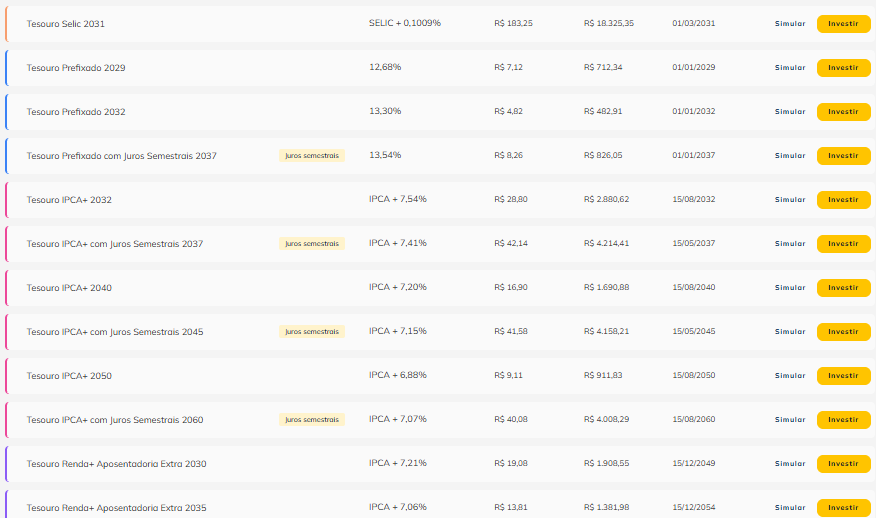

O Tesouro Selic é o único que foge parcialmente dessa regra de volatilidade extrema, pois sua rentabilidade varia conforme a taxa Selic vigente. Por ser pós-fixado, ele sofre pouca oscilação de preço, sendo o porto seguro para quem busca liquidez imediata. Já os Prefixados funcionam como uma aposta fixa: são ideais para objetivos de curto prazo onde você quer travar o rendimento e sabe exatamente o valor que terá no dia do resgate, desde que mantenha o papel até o final. Hoje, esses são os preços e taxas do tesouro em 2026:

Uma distinção técnica que muitos ignoram é a forma de vencimento. Títulos tradicionais, como o Tesouro Selic, o Prefixado e o Tesouro IPCA+, entregam o montante total (principal + juros) de uma única vez na data de vencimento. Esse modelo de pagamento único é excelente para quem busca acumulação de capital e quer reinvestir o montante total para aproveitar os juros compostos ao máximo, sem a antecipação de Imposto de Renda que ocorre nos títulos com juros semestrais.

Em contraste, os novos produtos Tesouro Renda+ e Tesouro Educa+ possuem uma dinâmica de “amortização” mensal. No Renda+, após o período de acumulação, você recebe o valor em 240 parcelas mensais (20 anos), visando a aposentadoria. No Educa+, o recebimento ocorre em 60 parcelas mensais (5 anos), focado no ciclo universitário. Essa estrutura engessa o investidor, pois o capital não volta de uma vez, o que limita a flexibilidade para grandes movimentos táticos no futuro.

O Tesouro Educa+, na minha análise atual, não vale a pena. A rigidez da sua estrutura e as taxas oferecidas hoje não compensam o “congelamento” do patrimônio em parcelas mensais que perdem a atratividade diante de outras oportunidades de alocação. Para o investidor que entende de mercado, é muito mais eficiente gerir um IPCA+ tradicional e decidir como liquidar a posição conforme a necessidade real.

Já o Tesouro Renda+ apresenta o que chamo de risco insano para quem tenta especular. Por ter vencimentos extremamente longos, a duration (sensibilidade ao juro) é altíssima. Qualquer oscilação de 0,1% na curva de juros futura causa um impacto brutal no preço do título. Tentar fazer marcação a mercado aqui é jogar um jogo de altíssimo risco; o Renda+ só deve ser considerado por quem realmente pretende carregar o título até a última parcela, aceitando o fluxo mensal como renda passiva.

Na prática, o IPCA+ 2040 continua sendo a melhor opção para o longo prazo, pois protege o poder de compra com uma taxa real agressiva e devolve o capital de uma só vez. Isso permite que o investidor tenha soberania sobre o seu dinheiro, decidindo se vai reinvestir, comprar outro ativo ou realizar o lucro em um momento de queda de juros, aproveitando a marcação a mercado a seu favor de forma mais estratégica do que nos títulos de fluxo mensal.

Portanto, a estratégia vencedora para uma carteira conservadora e eficiente hoje deve se concentrar em 20% a 30% do patrimônio divididos entre a liquidez do Tesouro Selic e o prêmio real do IPCA+ 2040. Por que não 100%? Por que, embora o governo ‘garanta’ o pagamento dos títulos, as contas públicas podem se deteriorar muito e existe um risco, embora baixo, de calote ou ‘default’ se a situação ficar muito complicada, estilo o que aconteceu com a Argentina. Embora esse não seja o cenário base hoje, o investidor deve sempre evitar colocar 100% do patrimônio em uma classe de ativo só.

Essa combinação equilibra a segurança do pós-fixado com o potencial de ganho de capital do indexado à inflação, mantendo sempre o foco no horizonte de investimento para neutralizar os riscos de oscilação momentânea.

Dominar esses detalhes técnicos é o que separa o investidor comum, que se assusta com o saldo negativo no app da corretora, do investidor profissional, que entende que a marcação a mercado é apenas uma oportunidade de compra ou uma janela de saída antecipada com lucro turbinado. No CF VIP, analisamos cada um desses vencimentos para garantir que o seu fluxo de caixa esteja sempre alinhado com o seu padrão de vida e seus objetivos de longo prazo.

Fonte: Fatos da Bolsa